中美貿易戰曾重創美國糧食出口,卻也在特定階段助推其貿易額創下新高。面對特朗普政府重啟關稅施壓,誰在糧食博弈中更輸不起?對大豆、玉米等進口依存度較高的品種,沖擊幾何?

中美糧食貿易回顧-撕裂的互補性

中美兩國,一個是世界上最大的糧食出口國,一個是世界上最大的糧食進口國,兩國在糧食貿易方面,具有高度互補性。自從2000年中國加入世貿組織以來,中國從美國進口的農產品整體呈現出增長趨勢。每年的進口額從2000年的30億美元,增加至2017年的238億美元。

在此期間,中國是美國主要的糧食出口市場,約占美國糧食出口市場份額(按價值計算)的20%左右。中國主要進口的美國農產品是大豆,占比52%左右,其次分別是堅果、豬肉、粗糧、棉花、牛肉等。

時間來到了2018年,特朗普在第一任期間,發動了對華貿易戰,宣布對中國進口產品征收多輪關稅。我國毫不猶豫地采取了回擊,將矛頭指向美國農業。貿易戰導致美國農產品出口損失總計272億美元,年化損失132億美元。特朗普不得不向農民提供財政援助,2018年和2020年向農民直接支付了近280億美元補貼。

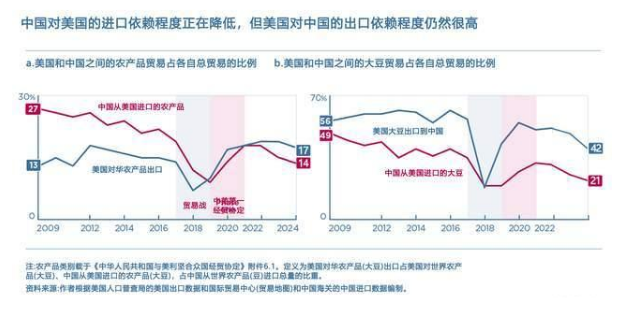

中美第一輪貿易戰,直接導致美國對中國的糧食出口份額,從2017年的20%左右急劇下降至12%,2019年達到了冰點的10%。大豆、玉米和小麥是出口損失最大的大宗商品,對中國出口的大豆、小麥和玉米分別下降了77%、61%和88%。2020年1月,美國和中國暫停加征關稅并簽署了《中美第一階段經濟貿易協議》。作為第一階段協議的一部分,美國同意暫停進一步征收關稅,甚至降低部分現有關稅。中國則同意在兩年內平均每年從美國購買400億美元的農產品。2020年3月起,中國開始對大豆等農產品實施報復性關稅豁免,其中包括大豆等主要農產品。

受此影響,中國從美國進口的農產品迅速增加,特別是2022年,受南美干旱、俄烏危機以及由此引發的貿易保護,全球糧食價格暴漲,我國從美國進口的農產品價值達到了創紀錄的364億美元,美國對中國糧食出口的市場份額也迅速回升到了19%,僅比貿易戰前的份額低一個百分點,這也讓美國糧食出口空前繁榮。

在這里需要著重提一下我國從美國進口大豆和玉米的情況。從美國進口大豆的巔峰時刻,出現在了中美第一次貿易戰之前的2017年,當年進口量達到了3290萬噸,貿易戰后從美進口大豆幾近腰斬,但隨著2020年貿易戰的握手言和,大豆進口逐步恢復,但再也沒有超過貿易戰之前的進口。

玉米則顯得有點極端,在中美貿易戰之前,我國的玉米進口量很小,基本保持在500萬噸左右。但從2016年開始,我國在取消最低收購價保護之后,臨時儲備庫存逐年消耗,至2020年已經清零。疊加非洲豬瘟疫情后飼料需求猛增,玉米缺口逐漸擴大,進口開始猛增。

2020年貿易戰后,為落實中美第一階段經貿協議,我國從美國進口的玉米逐年增加,2020年進口量就達到了434萬噸,2021年則飆升至1983萬噸,2022年同樣也達到了1487萬噸,隨后,由于拜登延續了特朗普的部分貿易制裁線路,我國加速了多元化進口戰略布局,美玉米進口逐年下降,2023年下降至714萬噸,2024年減少至207萬噸,2025近乎清零。

中美糧食貿易,誰更依賴誰?

在中國對美國農產品進口連續兩年下降的基礎上,2024年,美國對全球農產品出口總額中超過17%流向中國,高于2017年的14%。對于占比最重的大豆而言,雖然依賴程度有所緩和,但仍然很高,2024年大豆總出口額中的42%流向中國。

反觀我國,從2022年開始,我國加速了進口多元化布局,對大豆、玉米等的采購,轉向了南美、俄羅斯等國,對美國的進口依賴程度正在逐步降低。2024年,從美國進口的農產品占總進口量的占比已下降至13.6%,遠低于2016年的22%。就大豆而言,從美國進口的大豆占比已從之前的30%左右下降至目前的21%。

對等關稅對國內糧食市場的沖擊自特朗普二次入主白宮以來,對中國3次加征關稅,額外加征的關稅總計54%,中國兩次反制,對從美國進口的商品額外加征關稅總計也已經達到了44%-49%,這其中包括農產品。

由于中國是美國最大的糧食進口國,貿易戰升級,將會導致國內農產品進口減少,特別是從美國進口較多的大豆等品種,這勢必會推動國內相關農產品價格的上漲。

大豆作為中國從美國進口的主要糧食品種,受到的沖擊最大。但本年度影響相對較小,這是因為我國大豆進口分配的季節性趨勢與主要出口國大豆出口趨勢基本相同,即每年的10月至次年4月,以從美國進口大豆為主,5月至9月以從巴西、阿根廷進口大豆為主。

也就意味著上一年度美國出口旺季已經結束,據市場估計,在我國3-5月采購的約2500萬噸大豆中,美國大豆只占8%-10%,短期內大豆貿易流量受到的影響預計有限,更多受到的是情緒面的影響,大豆市場將偏強運行。

如果關稅戰無法得到緩解,根據美國種植業協會預估的情況,在60%左右報復性關稅的沖擊下,美國對我國大豆出口損失將超過2500萬噸,轉而被巴西、阿根廷等國替代。價格方面,美國大豆價格下跌約300元/噸,不過,南美和國內的大豆價格漲幅可能更高。

玉米方面,2024年,我國玉米進口總量同比下降49%至1377萬噸,其中美國玉米進口量僅占207萬噸。即使對美國玉米進口清零,也不會對玉米市場帶來太大實質性影響,南美和烏克蘭等地玉米完全可以補充美國玉米的缺失,更多的是短期情緒面的影響,重點關注后期天氣對我國、美國及南美玉米生長的影響。盡管從美進口量對國內市場影響有限,但作為全球最大的玉米生產國之一,美國玉米產量波動仍將顯著影響全球市場供需平衡。

小麥方面,2024年我國小麥進口量達1100萬噸,同比下降7%。美國小麥進口量占17%,達190萬噸,主要為飼料小麥。如果我國停止從美國購買小麥,那么我們可能會看到對澳大利亞、法國和加拿大等其他生產國的需求增加。

警惕對等關稅“先加后減”

從全球貿易博弈格局審視,國際競爭的本質已從單純商品競爭上升為產業鏈控制權的爭奪。美國慣用“極限施壓”策略,通過關稅杠桿迫使貿易伙伴讓步。該策略核心是制造“誰先妥協誰獲利”的囚徒困境,以此分化對手陣營。

當我國采取精準對等反制后,國際社會密切觀察歐盟等主要經濟體的反應一部分國家已選擇放棄關稅報復轉而以零關稅示好,這種差異源于各國產業鏈脆弱性和利益訴求的分化。需要特別警惕的是,農產品特別是糧食進口可能成為博弈的隱性戰場。2018年首輪貿易戰中,美方曾以擴大農產品準入作為緩解工業品關稅的條件,這種“以糧換工”的妥協路徑潛藏重大戰略風險。

當前國際糧食供應鏈仍受地緣政治擾動,若為短期工業品出口利益過度開放農產品市場,可能加劇糧食進口依存度,危及國家糧食安全縱深。表面看來,美方“報復即加碼”的威脅與豁免談判并存,實則暗含“先加壓再減壓”的戰術設計。這

當前國際糧食供應鏈仍受地緣政治擾動,若為短期工業品出口利益過度開放農產品市場,可能加劇糧食進口依存度,危及國家糧食安全縱深。表面看來,美方“報復即加碼”的威脅與豁免談判并存,實則暗含“先加壓再減壓”的戰術設計。這

種策略在2018年中美博弈中已見端倪:通過制造關稅壓力迫使我國在農產品、能源等戰略領域做出讓步,再以階段性關稅減免換取實質利益。

現實壓力正在重塑博弈格局。美國持續關稅壁壘已引發國內通脹壓力陡增,30%的跨國企業正加速供應鏈重組,這種雙向損耗正在倒逼談判窗口重啟。結合2018年的經驗,后續關稅調整或將沿“加壓-減壓”軌跡演進。在此過程中,必須嚴防重蹈農產品領域讓步的覆轍,堅持糧食進口多元化戰略底線,避免為短期貿易平衡犧牲長期戰略安全。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號