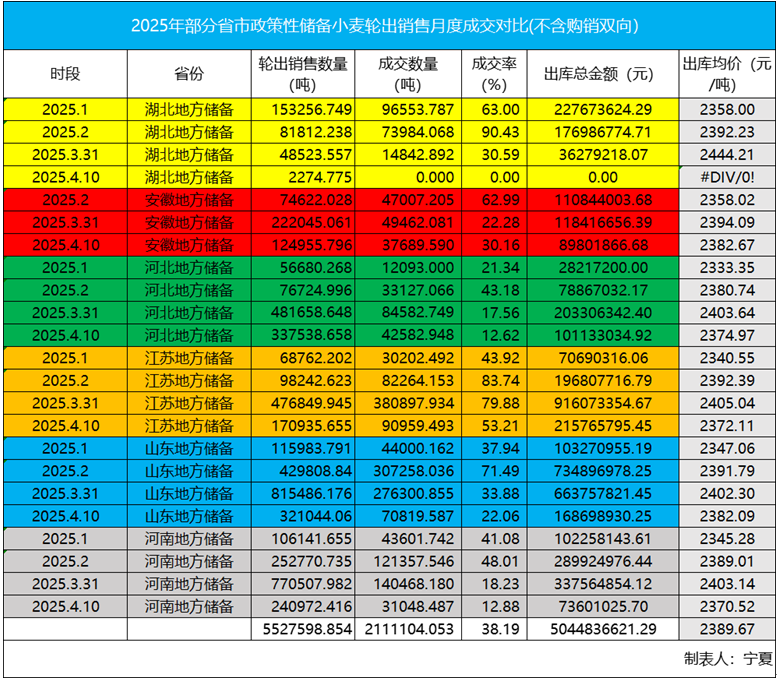

從上方這張部分小麥主產區的地方政策性儲備小麥輪出銷售成交對比統計表格上,我們可以明確看到,進入3月份后,小麥輪出銷售投放量是爆發式的增加的,但成交率卻表現的非常難堪,那么月度成交均價全線下行也就毫不意外了,整體成交情況可以總結為典型的量價齊跌。

值得注意的是,之前江蘇市場小麥不僅成交均價領先,成交率更是喜人,但進入4月份后金身也被打破,透過現象看本質,從江蘇市場的成交情況來看,意味著支撐小麥市場的兩個增量消費因素正在弱化:

其一是隨著玉米市場價格的回落,小麥替代玉米飼用的性價比大打折扣,其二是南方市場的政策性儲備輪入采購也進入尾聲,小麥市場又一次回到面粉加工企業掌握唯一話語權的怪圈,在確定性供大于需的市場環境下,小麥市場確實也是難以負重向上。

雖然單從市場表象來看,小麥市場的弱勢確實難以拯救,但如果我們從多數小麥主產區的政策性儲備對2025年產新季小麥的預采購成交情況來看(圖表太大,不粘貼),不僅成交率開始下降,而且成交均價也開始走高,主產區山東市場政策性糧食儲備企業對2025產季小麥采購底價2450元/噸,已經超出國標二等小麥最低收購價,但成交率依然不高。

另一個小麥主產區江蘇市場政策性糧食儲備企業的2025產季小麥預采購的成交價也從之前的2400元/噸左右抬升到2440元/噸。這意味著對于小麥市場主體而言,對2025新產季小麥并非傳說的過于看空。對比當前小麥市場價格而言,應該屬于價格提前接軌,那么當前小麥市場價格的風險也應該是大幅下降了。

同時從另一個角度來說,在確定性和存在不確定因素的兩種選擇下,相信大多數市場主體會選擇確定性,盡管弱勢市場環境下,對新季小麥的旱情炒作話題還談不上發酵,但筆者認為對于剛需用糧企業來說,提前布局頭寸也不會是空穴來風,甚至是明智的選擇,這是有利于包括政策性儲備小麥和市場結轉小麥的消化的。

因此,我認為經過全線下跌后的小麥市場,市場機會正在浮現,信息高度透明和光速傳遞的市場環境下,機會永遠是留給提前布局者的。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號