一方面,2024/2025年度我國小麥市場整體處于供應寬松格局,中央、地方小麥持續輪出增加市場供應,小麥替代玉米的飼用經濟性有限,飼料企業采購飼用量不大。進入3月份,面粉消費進入淡季,繼續拖累小麥價格走勢。

另一方面,小麥價格已經處于相對低位,隨著市場余糧越來越少,持糧主體惜售心理愈加強烈。小麥飼用量雖未形成規模效應,但在一定程度上對價格有支撐作用。

今年新季小麥豐產預期較強

2024/2025年度主產區新季小麥生長形勢比較順利,豐產預期較強。據調查,全國新季小麥種植面積與上年預估持平,給小麥豐產預期打下堅實基礎。3月份冬小麥主產區迎來倒春寒,由于此時小麥正處于越冬期,且本次倒春寒持續時間較短,所以對冬小麥凍害影響較小。

4月中旬,河南、山東、湖北等地出現小麥干旱跡象,部分地區有中度干旱情況,但由于小麥作物有耐旱性特點,干旱天氣尚未對小麥帶來大規模減產的影響,后續可繼續觀察土壤墑情情況。4月18日至21日,我國河南、安徽、山東、河北等地迎來有利降水,使當前小麥干旱有所緩解,豐產預期較強。

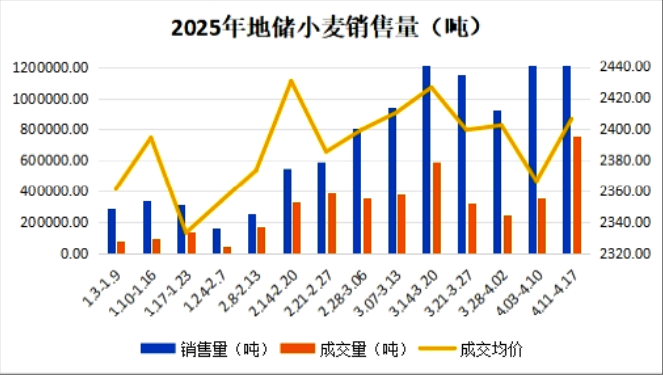

政策性小麥進入集中輪換期

據不完全統計,截至4月18日,全國地方儲備小麥銷售投放量總計約1038萬噸,比去年同期多138萬噸,成交量約424萬噸,比去年同期多43萬噸;中央儲備小麥銷售投放總量約為663萬噸,成交469萬噸,成交率71%。

3月份開始進入儲備糧輪換旺季,中央和地方小麥投放量持續上升,增加了市場供應,給小麥價格帶來下行壓力。4月份以來,由于中美關稅摩擦及小麥干旱炒作不斷,市場情緒升溫,面粉企業和貿易商有意增加庫存,儲備糧拍賣成交率有所上升,成交均價也緩慢抬升。

余糧大多集中在貿易商手中

距離新季小麥上市還有一個月左右,市場余糧越來越少,當前小麥余糧大多集中在貿易商手中,而農戶手中余糧很少。隨著余糧越來越少,且小麥收購價格處于偏低水平,貿易商、農戶惜售心理加劇,挺價意愿較強。近期由于中央和地方儲備小麥持續輪出,行情震蕩調整,貿易商惜售心理有所松動,出貨積極性增強。

面粉企業加工利潤有所修復

春節過后,面粉市場消費清淡,經銷商按需采購,面粉企業庫存消化較慢,同時面粉市場競爭激烈,制粉企業為維護市場份額而壓價出售。3月份氣溫逐漸回暖,面粉消費需求表現不佳,加工企業保持較低開機率,面粉經銷商及終端客戶維持剛需采購,部分地區制粉企業出現利潤倒掛現象,預計4月至5月面粉消費仍將處于淡季。

近期,隨著麩皮、次粉價格上漲,面粉企業加工利潤有所修復。截至4月21日,全國主要糧油批發市場特一粉交易均價為3099元/噸,較上月同期下跌26元/噸,較上年同期下跌418元/噸。

今年小麥飼用替代需求較少

3月至4月國內小麥、玉米價差處于170~230元/噸之間,價差在此區間內有縮小趨勢,未達到小麥進入飼用替代的空間內。據調查,3月份我國沿江、沿海區域小麥與玉米的價差已在100元/噸之內,具有替代優勢,但小麥替代尚未在河南、河北、山東等地形成規模效應,對小麥價格支撐有限。

當前,部分地區飼料廠一直在掛牌收購小麥,但近期隨著玉米價格的回落,飼料廠對小麥替代的預期有所下降,預計今年小麥替代規模將小于去年。

美麥期貨價格或將窄幅震蕩

2025年迄今,美小麥主力合約先漲后跌、寬幅震蕩運行。受俄羅斯小麥出口額度銳減以及黑海地區沖突影響,1月至2月中旬小麥期貨強勢上漲;又因俄烏沖突緩解,北半球冬小麥作物凍害風險減小,美小麥期貨迎來下跌。3月至4月,因美國、俄羅斯小麥作物改善和美“對等關稅”政策影響,期貨價格進一步下跌。

美國農業部4月小麥供需報告顯示,預計全球小麥供應量減少80萬噸,至10.659億噸;消費量將減少140萬噸,降至8.052億噸;貿易量將減少130萬噸,至2.068億噸;期末庫存將增加60萬噸,達到2.607億噸。4月供需報告對行情的影響中性偏空,發布當日美小麥主力合約下跌0.92%,收于537.25美分/蒲式耳。

近期,美國平原區小麥迎來有利降水,市場預測南美小麥產量有望進一步增加,短期內美小麥期貨價格或將保持窄幅震蕩運行。

關稅政策對國內麥價影響較小

當前,美國政府于4月2日陸續向全球多個國家發起“對等關稅” 貿易政策,引發多個國家的強烈反對并進行反制,美國“對等關稅” 政策給全球經濟和農產品市場帶來劇烈震蕩,市場擔憂小麥失去出口市場,國際小麥價格有所下跌。

截至4月18日,美國對中國加征關稅累計為245%,中國對美國加征關稅后,進口美麥關稅累計為141%,按此計算,中國從美國進口小麥到港成本超過5200元/噸,完全沒有貿易的可能性。

從國內來看,中美關稅戰使兩國之間農產品貿易量驟降,中國已經在2024年開始大幅減少從美國進口小麥,且當前國內小麥市場處于供應寬松、需求疲弱的格局。因此,中美關稅戰對國內小麥價格的影響相對較小。

近遠期國內麥價將如何運行

當前小麥價格小幅提高,驅動價格上漲的因素有以下幾方面:

第一,中美關稅摩擦持續升級導致豆粕價格水漲船高,飼料企業增加使用更有性價比的麩皮,麩皮等副產品價格上漲,間接增加加工企業對加工小麥的需求,同時也修復了面粉企業的加工利潤。

第二,河南南部、安徽中西部、河北、陜西西南等部分地區的新季小麥出現中度以上干旱,引起市場各方對小麥質量、減產的擔憂,市場情緒升溫。

第三,面粉企業、貿易商開始計劃補庫,以應對后市天氣干旱炒作等情況。

另一方面,距離新麥上市僅剩一個月左右,中央和地方儲備小麥持續大量輪出,面粉需求疲弱,制約小麥價格漲幅。

預計后期小麥市場價格將保持窄幅震蕩運行,持續上漲的動力不足。

一方面,小麥供需寬松的格局還未改變,預計5月至6月面粉消費低迷延續,同時各級政策性儲備輪出加快,供應壓力不減,制約小麥價格大幅上漲。新季小麥產情方面,近期部分地區小麥雖有干旱,但已迎來有利降水緩解,尚未確定出現大規模減產,5月若無特殊天氣影響,小麥行情或將持續保持小幅波動。

另一方面,小麥價格水平處于相對低位,比較接近最低收購價。因此,小麥價格繼續下跌的概率較小。后期重點關注市場主體的心態變化、玉米價格變化及新季小麥生長形勢。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號