小麥進(jìn)入集中收獲期,替代優(yōu)勢(shì)開(kāi)始逐步顯現(xiàn),但個(gè)別產(chǎn)區(qū)受干旱天氣影響較大,有所減產(chǎn)。6~8月小麥上市季,小麥價(jià)格將成為影響玉米市場(chǎng)行情的重要因素。

玉米價(jià)格以震蕩為主

小麥開(kāi)始上市

整個(gè)5月,全國(guó)玉米市場(chǎng)價(jià)格連續(xù)波動(dòng)。月初,現(xiàn)貨價(jià)格承接上個(gè)月的強(qiáng)烈漲勢(shì)繼續(xù)沖高,均價(jià)最高達(dá)到2376元/噸;隨著新麥逐漸上市,小麥主產(chǎn)區(qū)小麥和玉米接近同價(jià),飼料企業(yè)增加小麥采購(gòu),玉米價(jià)格漲勢(shì)停滯。今年以來(lái),玉米現(xiàn)貨漲幅200~300元/噸,5月漲幅20~50元/噸。

從區(qū)域來(lái)看,山東玉米價(jià)格5月初至中旬一直維持偏弱狀態(tài),個(gè)別企業(yè)漲跌互現(xiàn),整體價(jià)格處于2370~2400元/噸。東北市場(chǎng)則處于僵持局面,玉米上量并未明顯增加,月初價(jià)格上漲,之后穩(wěn)定,整月價(jià)格在2170~2230元/噸波動(dòng)。港口方面,北港價(jià)格在2265~2300元/噸,南港價(jià)格在2350~2380元/噸,價(jià)格均震蕩略漲。

小麥替代方面,西南麥區(qū)、長(zhǎng)江中下游麥區(qū)新麥已陸續(xù)上市,到廠價(jià)格普遍在2440~2460元/噸,較玉米具備優(yōu)勢(shì)。6月黃淮流域小麥也將大量上市,壓制銷區(qū)玉米價(jià)格。

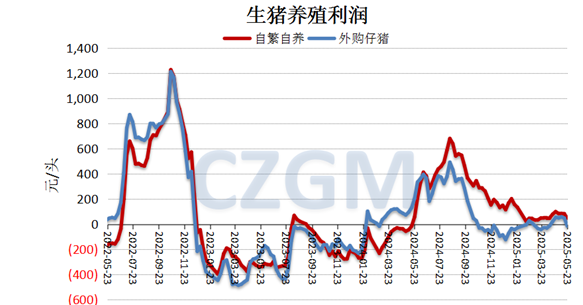

養(yǎng)殖利潤(rùn)回調(diào)

不利玉米消費(fèi)增長(zhǎng)

5月生豬養(yǎng)殖利潤(rùn)有所下降。中下旬,豬價(jià)持續(xù)震蕩下跌,月末跌幅有所擴(kuò)大,全國(guó)生豬均價(jià)直逼14元/公斤。5月豬價(jià)最低為14.2元/公斤,較上月下跌1元/公斤,跌破春節(jié)后低點(diǎn),創(chuàng)上半年豬價(jià)新低。自繁自養(yǎng)理論盈利跌至35.65元/頭附近,較上月降低約43.81元/頭,幾乎“腰斬”。

究其原因,4月的二育情緒熱度并未維持至5月,前期壓欄、二育大豬出欄,規(guī)模場(chǎng)長(zhǎng)期挺價(jià)后存在降價(jià)增量出欄需求,短期市場(chǎng)供應(yīng)增加,豬價(jià)呈下跌走勢(shì)。

分區(qū)域來(lái)看,東北、西南豬價(jià)跌幅在0.5元/公斤左右,華中地區(qū)跌幅0.7元/公斤左右,華南地區(qū)跌幅最小。有市場(chǎng)消息稱,多家頭部豬企接到相關(guān)部門(mén)要求,暫停能繁母豬擴(kuò)產(chǎn),出欄體重控制在120公斤左右,同時(shí)調(diào)控二次育肥。因此短期玉米消費(fèi)進(jìn)一步增長(zhǎng)空間有限。

從區(qū)域來(lái)看,山東玉米價(jià)格5月初至中旬一直維持偏弱狀態(tài),個(gè)別企業(yè)漲跌互現(xiàn),整體價(jià)格處于2370~2400元/噸。東北市場(chǎng)則處于僵持局面,玉米上量并未明顯增加,月初價(jià)格上漲,之后穩(wěn)定,整月價(jià)格在2170~2230元/噸波動(dòng)。港口方面,北港價(jià)格在2265~2300元/噸,南港價(jià)格在2350~2380元/噸,價(jià)格均震蕩略漲。

小麥替代方面,西南麥區(qū)、長(zhǎng)江中下游麥區(qū)新麥已陸續(xù)上市,到廠價(jià)格普遍在2440~2460元/噸,較玉米具備優(yōu)勢(shì)。6月黃淮流域小麥也將大量上市,壓制銷區(qū)玉米價(jià)格。

養(yǎng)殖利潤(rùn)回調(diào)

不利玉米消費(fèi)增長(zhǎng)

5月生豬養(yǎng)殖利潤(rùn)有所下降。中下旬,豬價(jià)持續(xù)震蕩下跌,月末跌幅有所擴(kuò)大,全國(guó)生豬均價(jià)直逼14元/公斤。5月豬價(jià)最低為14.2元/公斤,較上月下跌1元/公斤,跌破春節(jié)后低點(diǎn),創(chuàng)上半年豬價(jià)新低。自繁自養(yǎng)理論盈利跌至35.65元/頭附近,較上月降低約43.81元/頭,幾乎“腰斬”。

究其原因,4月的二育情緒熱度并未維持至5月,前期壓欄、二育大豬出欄,規(guī)模場(chǎng)長(zhǎng)期挺價(jià)后存在降價(jià)增量出欄需求,短期市場(chǎng)供應(yīng)增加,豬價(jià)呈下跌走勢(shì)。

分區(qū)域來(lái)看,東北、西南豬價(jià)跌幅在0.5元/公斤左右,華中地區(qū)跌幅0.7元/公斤左右,華南地區(qū)跌幅最小。有市場(chǎng)消息稱,多家頭部豬企接到相關(guān)部門(mén)要求,暫停能繁母豬擴(kuò)產(chǎn),出欄體重控制在120公斤左右,同時(shí)調(diào)控二次育肥。因此短期玉米消費(fèi)進(jìn)一步增長(zhǎng)空間有限。

其他養(yǎng)殖品種方面,農(nóng)業(yè)農(nóng)村部監(jiān)測(cè)數(shù)據(jù)顯示,全國(guó)農(nóng)產(chǎn)品批發(fā)市場(chǎng)牛肉平均價(jià)格為63.28元/公斤,環(huán)比下降3.96%;羊肉平均價(jià)格為60.67元/公斤,環(huán)比下降2.21%;白條雞平均價(jià)格為17.3元/公斤,環(huán)比上漲0.7%;雞蛋均價(jià)為3.13元/斤,環(huán)比下跌55.5%。牛羊肉蛋禽類價(jià)格整體表現(xiàn)不佳。

整體飼用替代方面,目前新麥開(kāi)始集中收割,華北地區(qū)玉米和小麥價(jià)格基本同步,小麥飼用優(yōu)勢(shì)逐步增加;東北產(chǎn)區(qū)并無(wú)小麥替代,因此玉米需求相對(duì)剛性,東北玉米價(jià)格仍有一定支撐。因此飼用玉米價(jià)格,東北存在支撐而銷區(qū)承壓。

整體飼用替代方面,目前新麥開(kāi)始集中收割,華北地區(qū)玉米和小麥價(jià)格基本同步,小麥飼用優(yōu)勢(shì)逐步增加;東北產(chǎn)區(qū)并無(wú)小麥替代,因此玉米需求相對(duì)剛性,東北玉米價(jià)格仍有一定支撐。因此飼用玉米價(jià)格,東北存在支撐而銷區(qū)承壓。

深加工產(chǎn)品價(jià)格上行

利潤(rùn)承壓

5月上半月玉米深加工企業(yè)整體開(kāi)機(jī)率處于高位,從下半月開(kāi)始逐步降低,月底開(kāi)機(jī)率降至56%左右,環(huán)比下降3個(gè)百分點(diǎn)。截至5月底,多數(shù)華北深加工企業(yè)原料供應(yīng)不足,同時(shí)因虧損面臨大面積停機(jī),加上玉米價(jià)格居高不下,加工利潤(rùn)整體承壓。

具體價(jià)格方面,深加工產(chǎn)品價(jià)格集體上調(diào),淀粉全國(guó)均價(jià)報(bào)2820元/噸,較上月上漲約2.58%;蛋白粉報(bào)3911元/噸,較上月上漲約1.21%;酒精報(bào)5393元/噸,較上月上漲約4.08%;DDGS報(bào)2322元/噸,較上月上漲約3.2%。

期貨價(jià)格反彈停滯

5月,受小麥減產(chǎn)預(yù)期降溫、玉米現(xiàn)貨價(jià)格滯漲影響,不少主體獲利了結(jié),期貨上漲結(jié)束,期價(jià)開(kāi)始回調(diào),月底市場(chǎng)博弈心理增強(qiáng),價(jià)格震蕩。主力合約C2507月初開(kāi)盤(pán)價(jià)2365元/噸,月內(nèi)跌至最低點(diǎn)2307元/噸之后有所反彈,截至5月底,收于2325元/噸,全月下跌40元/噸,目前盤(pán)面處于探底回升的小趨勢(shì)中,但上方面臨壓力。

隨著6~7月小麥大量上市,華北及沿江沿海區(qū)域飼企小麥采購(gòu)必然增加,壓制玉米價(jià)格;而東北地區(qū)并無(wú)小麥替代之憂,結(jié)合本年度余糧相對(duì)較少,因此價(jià)格存在支撐。玉米價(jià)格走勢(shì)將出現(xiàn)“東北強(qiáng)、華中弱”的格局。

目前東北部分地區(qū)存在降水偏多、玉米種植偏晚的問(wèn)題,華北也存在干旱影響麥茬玉米播種的問(wèn)題,都需要保持關(guān)注,同時(shí)也需留意進(jìn)口玉米拍賣情況。綜合而言,玉米漲勢(shì)可能暫告段落,但下跌空間同樣有限,價(jià)格預(yù)計(jì)以震蕩為主。

5月上半月玉米深加工企業(yè)整體開(kāi)機(jī)率處于高位,從下半月開(kāi)始逐步降低,月底開(kāi)機(jī)率降至56%左右,環(huán)比下降3個(gè)百分點(diǎn)。截至5月底,多數(shù)華北深加工企業(yè)原料供應(yīng)不足,同時(shí)因虧損面臨大面積停機(jī),加上玉米價(jià)格居高不下,加工利潤(rùn)整體承壓。

具體價(jià)格方面,深加工產(chǎn)品價(jià)格集體上調(diào),淀粉全國(guó)均價(jià)報(bào)2820元/噸,較上月上漲約2.58%;蛋白粉報(bào)3911元/噸,較上月上漲約1.21%;酒精報(bào)5393元/噸,較上月上漲約4.08%;DDGS報(bào)2322元/噸,較上月上漲約3.2%。

期貨價(jià)格反彈停滯

5月,受小麥減產(chǎn)預(yù)期降溫、玉米現(xiàn)貨價(jià)格滯漲影響,不少主體獲利了結(jié),期貨上漲結(jié)束,期價(jià)開(kāi)始回調(diào),月底市場(chǎng)博弈心理增強(qiáng),價(jià)格震蕩。主力合約C2507月初開(kāi)盤(pán)價(jià)2365元/噸,月內(nèi)跌至最低點(diǎn)2307元/噸之后有所反彈,截至5月底,收于2325元/噸,全月下跌40元/噸,目前盤(pán)面處于探底回升的小趨勢(shì)中,但上方面臨壓力。

隨著6~7月小麥大量上市,華北及沿江沿海區(qū)域飼企小麥采購(gòu)必然增加,壓制玉米價(jià)格;而東北地區(qū)并無(wú)小麥替代之憂,結(jié)合本年度余糧相對(duì)較少,因此價(jià)格存在支撐。玉米價(jià)格走勢(shì)將出現(xiàn)“東北強(qiáng)、華中弱”的格局。

目前東北部分地區(qū)存在降水偏多、玉米種植偏晚的問(wèn)題,華北也存在干旱影響麥茬玉米播種的問(wèn)題,都需要保持關(guān)注,同時(shí)也需留意進(jìn)口玉米拍賣情況。綜合而言,玉米漲勢(shì)可能暫告段落,但下跌空間同樣有限,價(jià)格預(yù)計(jì)以震蕩為主。

??魯公網(wǎng)安備 37140202000174號(hào)

??魯公網(wǎng)安備 37140202000174號(hào)