其中,張家港地區豆油現貨價格從8000元/噸一線漲至8200元/噸以上,現貨基差維持在09+270元/噸。國內豆油“弱現實+強預期”格局持續,國際市場原油價格與生柴政策擾動,那么,豆油價格將何去何從?

國際市場:原油走強帶動植物油價格上漲

從國際市場來看,美國豆油消費中有近一半用作生物柴油,而生物柴油的生產利潤與國際原油價格息息相關。近期原油價格上漲與美國生柴政策利好共振,推動CBOT豆油和CBOT大豆價格走強。此外,美國新季大豆即將進入關鍵生長季,也對美豆價格形成潛在的利多支撐。

近期原油市場的主導因素在于中東局勢的變化,美伊談判出現分歧,以色列對伊朗率先發起襲擊,伊朗予以回擊,雙方互襲且波及到部分能源設施,但目前暫未引發伊朗石油供應中斷。多重利多共振,使得6月份國際原油價格漲幅超過20%,原油價格走強帶動植物油價格上漲。

從目前事態的演變來看,伊以沖突充滿不確定性,油價走勢尚不明朗。不過,由于OPEC+增產以及石油需求預期不樂觀,原油市場供給過剩預期仍然較強,給油價帶來上方壓力,原油對豆油的影響預計短多長空。6月13日,美國環境保護署(EPA)提議將2026年至2027年生物質柴油BBD摻混義務上調至56.1億加侖和58.6億加侖,高于此前市場預期的46.5億加侖和52.5億加侖,對美國生柴需求總量有利多影響。

義務增量將主要來源于美國本土原料生產的豆油,如果方案最終能夠確定,那么將是RFS計劃下有史以來最高的產量。對豆油需求的增量也將超過200萬噸,對美國豆油價格形成明顯的利好支撐,需持續關注該政策是否能夠落地。

近期原油市場的主導因素在于中東局勢的變化,美伊談判出現分歧,以色列對伊朗率先發起襲擊,伊朗予以回擊,雙方互襲且波及到部分能源設施,但目前暫未引發伊朗石油供應中斷。多重利多共振,使得6月份國際原油價格漲幅超過20%,原油價格走強帶動植物油價格上漲。

從目前事態的演變來看,伊以沖突充滿不確定性,油價走勢尚不明朗。不過,由于OPEC+增產以及石油需求預期不樂觀,原油市場供給過剩預期仍然較強,給油價帶來上方壓力,原油對豆油的影響預計短多長空。6月13日,美國環境保護署(EPA)提議將2026年至2027年生物質柴油BBD摻混義務上調至56.1億加侖和58.6億加侖,高于此前市場預期的46.5億加侖和52.5億加侖,對美國生柴需求總量有利多影響。

義務增量將主要來源于美國本土原料生產的豆油,如果方案最終能夠確定,那么將是RFS計劃下有史以來最高的產量。對豆油需求的增量也將超過200萬噸,對美國豆油價格形成明顯的利好支撐,需持續關注該政策是否能夠落地。

表1:美國生物燃料摻混擬議規則(10億RINs)

數據來源:美國環境保護署(EPA)、方正中期

數據來源:美國環境保護署(EPA)、方正中期

目前,美國天氣方面整體較為順利。美國農業部周度數據顯示,截至6月8日,美豆播種進度為90%,去年同期為86%,近五年均值為88%;美豆出苗率75%,去年同期68%,近五年均值72%;美豆優良率68%,去年同期72%。5月USDA供需報告將美國新季大豆收獲面積下調至8270萬英畝的較低數值,CFTC非商業凈多持倉表現也體現出市場對于CBOT大豆價格的樂觀情緒。

6月底美國農業部將公布重磅數據,包括基于實際調研后的美國大豆播種面積與季度庫存數據,該報告將直接奠定后續美豆產量的基數。另外,筆者認為,中美貿易關系影響著美國生柴政策的走向。如果中美貿易關系緩和,美國大豆能夠順利出口到中國,那么,特朗普可能會放緩美豆油生物摻混的計劃,但不管兩國談判結果如何,配合上后期的天氣預期,CBOT大豆價格預計易漲難跌。

南美大豆豐產兌現,正處于集中上市出口期。由于美國舉起關稅大棒,導致中國及歐盟對美國大豆的采購轉向消極。巴西大豆豐產并且豐收,經歷了連年的豐產之后,巴西新增不少大豆庫容及壓榨產能,目前巴西大豆壓榨利潤較為豐厚,疊加中國和歐盟轉向巴西采購大豆,權衡出口與壓榨利潤后,巴西豆農難以降價銷售大豆,后續升貼水走強的概率依舊較大。

6月底美國農業部將公布重磅數據,包括基于實際調研后的美國大豆播種面積與季度庫存數據,該報告將直接奠定后續美豆產量的基數。另外,筆者認為,中美貿易關系影響著美國生柴政策的走向。如果中美貿易關系緩和,美國大豆能夠順利出口到中國,那么,特朗普可能會放緩美豆油生物摻混的計劃,但不管兩國談判結果如何,配合上后期的天氣預期,CBOT大豆價格預計易漲難跌。

南美大豆豐產兌現,正處于集中上市出口期。由于美國舉起關稅大棒,導致中國及歐盟對美國大豆的采購轉向消極。巴西大豆豐產并且豐收,經歷了連年的豐產之后,巴西新增不少大豆庫容及壓榨產能,目前巴西大豆壓榨利潤較為豐厚,疊加中國和歐盟轉向巴西采購大豆,權衡出口與壓榨利潤后,巴西豆農難以降價銷售大豆,后續升貼水走強的概率依舊較大。

數據來源:同花順ifind、方正中期

整體而言,預計CBOT大豆重心仍有上移態勢,南美大豆升貼水預計仍將走高。

國內市場:

豆油“弱現實+強預期”格局持續

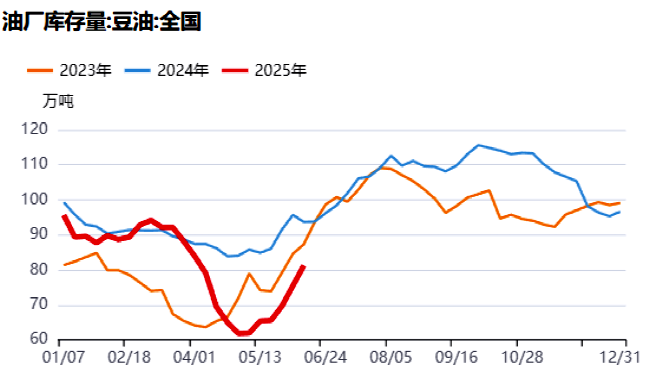

國內豆油市場“弱現實+強預期”格局持續。“弱現實”主要反映為4月至6月大豆進口到港量較大,使得大豆庫存迅速積累。6月份我國預計有近1000萬噸的大豆壓榨量,目前我國豆油庫存也在積累。

數據來源:Mysteel、方正中期

Mysteel數據顯示,截至2025年6月13日,全國重點地區豆油商業庫存84.7萬噸,周環比增加3.43萬噸,增幅4.22%;同比減少9.06萬噸,跌幅9.66%。由于“弱現實”持續發酵,國內豆油價格整體表現較為低迷,市場“買漲不買跌”心態影響下,國內油脂市場需求疲軟、成交清淡。

數據來源:Mysteel、方正中期

“強預期”則主要表現為CBOT大豆和南美大豆升貼水走強以后,我國油廠榨利收縮,對8月至9月大豆買船偏慢并挺價后市基差,疊加下半年多個節日備貨等因素,預期油脂消費將季節性好轉,后續豆油供需整體或表現為先寬松后偏緊的格局。

近期,國際原油價格與美豆油生柴政策的利好,在一定程度上提振了市場信心,但伊以沖突演變、美豆油生柴政策反復,并不能完全掩蓋掉來自于豆油自身供應端的利空。

因此,我國豆油市場預計延續“弱現實+強預期”的格局,并且“弱現實”大概率逐步兌現并過渡為“強預期”格局。“弱現實+強預期”的背景下,預計豆油現貨價格先筑底、后上漲,且下方空間預計不大;豆油期貨仍有望保持堅挺態勢,豆油基差預計會有所回落。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號