我們先把鏡頭拉遠:在面粉這條賽道上,歐美日早已跑完“淘汰賽”。美國前21家巨頭吞掉96%產能,日本四大寡頭拿走75%份額且仍在攀升;只有歐盟靠地理標志(GI)把287家小廠“包裝”成小而美的奢侈品——法國T65、意大利“00”面粉就是典型案例。中國呢?正在復刻這條路徑,但速度更快、更殘酷。

先用“生存壓力測試”算出2026年的基準死亡率,再看“轉型加速度”能拉回多少活口。

一、基準死亡率:三條絞索同時收緊

成本與利潤——直接砍掉15-20%生還率

好麥子貴15-20%,環保改造再燒掉65-84萬,小型廠(日產≤500噸)一年現金流缺口300-500萬。想漲價?頭部企業能提3倍價,小企業只能跟1/3,60%的小廠會在24個月內斷血。

小企業毛利率5-7%,頭部10-12%。原料波動一旦超過8%(2024年已飆到12%),小型廠虧損面從25%躥到55%,等于直接抹掉18%的存活概率。

開機率——決定“能不能喘下一口氣”

行業平均開機率44%,小企業卻普遍低于30%,極端的僅10%。開機率一旦跌破25%,90%概率持續虧損,這類企業占小廠30%,再砍30%存活率。

中型廠稍好,40-50%開機率,但仍有20%因產能閑置退出,再砍20%存活率。

融資與管理——轉型通道被堵死

銀行融資通過率不到30%,利率還比龍頭高2-3個點。60%的小廠拿不出500-1000萬做智能化改造,錯失降本窗口,存活率再降25%。

管理效率低20-30%,技術崗年流失40%,改造周期比龍頭多1.5-2年。行業年均淘汰15%,慢一步就少20%活路。

產品錯位——丟掉增量蛋糕

功能性面粉增速24%,但小企業參與度不足20%。長三角高端市場未布局專用粉的小廠,客戶流失40%,再砍15%存活率。

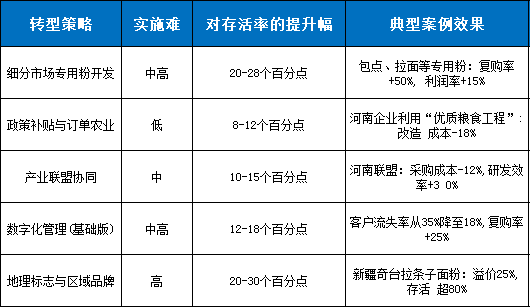

二、轉型“外掛”:能把死亡率拉回多少?

二、轉型“外掛”:能把死亡率拉回多少?

復盤2020-2024年仍存活的案例,每項有效轉型可“回血”5-30個百分點:

政策紅利+區域聯盟:+10-15%

政策紅利+區域聯盟:+10-15%

專用粉+地理標志:+20-30%

數字化+柔性產線:+15-20%

全產業鏈卡位(從麥場到面包房):+25-30%

三、2026年動態存活區間

小型廠(年產≤8萬噸)

躺平不動:20-25%

做1-2項輕轉型:35-40%

深度改造(專精+GI):50-60%(但能做到的只有10%)中型廠(8-50萬噸)

躺平不動:40-45%

2-3項組合轉型:55-60%

全鏈條升級:70-80%(約20%中型廠有此潛力)

終極結論

2026年的面粉江湖,只會剩兩種玩家:

頭部巨獸拿走70%以上份額(五得利、益海、中糧三家2023年已占53%,2026年將破70%);

區域“小而專”或“專而精”的企業啃掉剩下的20-30%縫隙市場。窗口期只剩12-24個月:要么在“成本、開機率、產品”三條絞索收緊前完成轉型,要么被并購或清場。

生或死,不是概率問題,而是速度與決心的競賽。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號