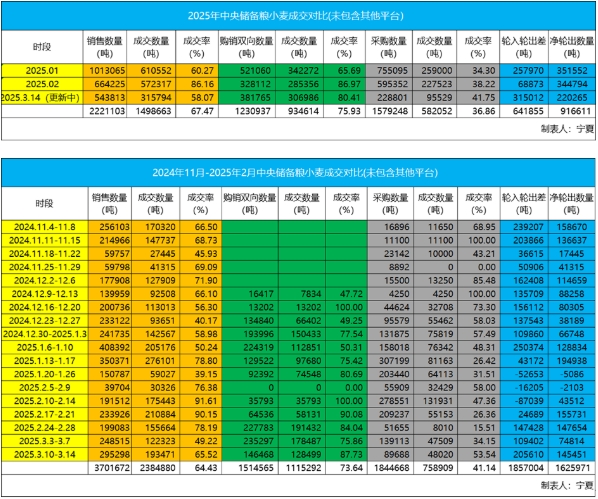

從以上幾張成交統計圖表上看,中央儲備糧小麥輪出銷售投放量雖沒有明顯放大,但從月度時間段來看,未來超過2月份的輪出銷售投放量是基本確定的。月度成交率有明顯下降,但周度成交率則呈現出前低后高態勢,通過成交明細來看,成交均價總體是處于上行態勢的。

地方政策性儲備糧方面,除輪出時間靠前的湖北地儲小麥之外,其他區域進入3月份后的小麥輪出銷售投放量都是呈倍量增加的,月度成交率對比2月份呈現大幅下降態勢也并不意外,但詭異的是,面粉加工產能一般的江蘇區域的地儲小麥不僅成交率無論是周度還是月度都是維持高位成交態勢的,成交均價同樣維持2400元/噸上方,屬于領先軍團,那么這意味著對于江蘇區域小麥市場來說,一定是有新的需求出現了,從區域和對比玉米替代飼用的性價比來說,小麥的飼用需求增加是毫無疑問的。

地方政策性儲備糧方面,除輪出時間靠前的湖北地儲小麥之外,其他區域進入3月份后的小麥輪出銷售投放量都是呈倍量增加的,月度成交率對比2月份呈現大幅下降態勢也并不意外,但詭異的是,面粉加工產能一般的江蘇區域的地儲小麥不僅成交率無論是周度還是月度都是維持高位成交態勢的,成交均價同樣維持2400元/噸上方,屬于領先軍團,那么這意味著對于江蘇區域小麥市場來說,一定是有新的需求出現了,從區域和對比玉米替代飼用的性價比來說,小麥的飼用需求增加是毫無疑問的。

同時,自2024年新季小麥登場以來一直屬于價格洼地的河北市場,雖然成交率并不理想,但成交均價則有明顯提升,這也意味著面對小麥飼用需求有擴大的趨勢,之前一直堂握著小麥市場唯一話語權的面粉加工企業的已出現危機感的苗頭。

就當前小麥市場而言,盡管供大于需的格局依然沒能改變,但筆者通過實盤監測已經成交明細統計,政策性儲備小麥的成交率的下降其實是與底價上調或是不切實際核定正相關的,而銷售底價較為合理或是有下調的標段成交率基本還是高位的,這也意味著小麥市場主體無論是對當前還是未來若是產情正常的新季小麥而言,2300元-2350元/噸的小麥價格底部區域依然是共識,從近期少數政策性儲備企業預采的2025年產新季小麥的成交價格來看,也同樣可以驗證。

綜合以上對政策性儲備小麥輪出銷售的成交情況分析,筆者覺得接下來小麥市場雖然還是會繼續受到供給端加大的壓力,但是就價格位置而言,市場風險經過前兩年的大幅下跌后,已得到充分釋放,只是市場機會依然很難出現,玉米市場之前的強勢大概率也會暫告一段落,炒作天氣目前來看依然是為時尚早。因此就小麥而言,還是需要保持平常心,不要有太多貪念,畢竟倉儲成本和資金成本還是在逐月增加的。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號