后期來看,外盤玉米期價的焦點在于美國農業部(USDA)對于供需預期的調整、南美玉米上市情況以及新季美玉米種植預期,國內玉米期價的關注點為上游售糧節奏以及下游的消費表現。短期來看,內外玉米價差擴大態勢或延續。

3月美農報告下修全球庫存

USDA3月供需報告主要調整情況:產量方面,微幅上修美國、烏克蘭產量,全球產量小幅上調;消費方面,微幅上修烏克蘭、巴西消費量,全球玉米國內消費量小幅上修;

進出口貿易方面,繼續下調中國進口量,并下調巴西玉米出口量;庫存方面,全球玉米期末庫存繼續下調,整體依然是供需收緊預期。

從具體數據來看,USDA3月報告預估2024/2025年度全球玉米期末庫存為2.889億噸,比上月預估下降137萬噸,比2023/2024年度下降2501萬噸,為近10年最低水平。

南美玉米進入集中供應階段

阿根廷玉米以及巴西首季玉米進入收獲期,南美玉米逐步進入集中供應階段。布宜諾斯艾利斯谷物交易所(BAGE)數據顯示,截至3月12日,2024/2025年度阿根廷玉米收獲進度為8.1%,一周前為6.7%。3月份羅薩里奧谷物交易所估計,阿根廷玉米產量為4450萬噸,低于前期的4600萬噸。

巴西國家商品供應公司(CONAB)表示,截至3月12日,2024/2025年度首季玉米收獲進度為34.3%,上年同期為32.9%,五年均值為32%。3月份預計巴西2024/2025年度玉米總產量為1.23億噸,2月份預估為1.22億噸,比上年產量增長6.1%。

美國貿易政策加劇外盤波動

美國玉米的主要出口國有墨西哥、日本、哥倫比亞、韓國、加拿大、歐盟、中國等國家和地區,這幾個國家和地區在美玉米出口市場的占比超過60%。今年以來,美國貿易政策不穩定性非常強,并且涉及到美玉米主要出口國中的多個國家。

3月美農報告下修全球庫存

USDA3月供需報告主要調整情況:產量方面,微幅上修美國、烏克蘭產量,全球產量小幅上調;消費方面,微幅上修烏克蘭、巴西消費量,全球玉米國內消費量小幅上修;

進出口貿易方面,繼續下調中國進口量,并下調巴西玉米出口量;庫存方面,全球玉米期末庫存繼續下調,整體依然是供需收緊預期。

從具體數據來看,USDA3月報告預估2024/2025年度全球玉米期末庫存為2.889億噸,比上月預估下降137萬噸,比2023/2024年度下降2501萬噸,為近10年最低水平。

南美玉米進入集中供應階段

阿根廷玉米以及巴西首季玉米進入收獲期,南美玉米逐步進入集中供應階段。布宜諾斯艾利斯谷物交易所(BAGE)數據顯示,截至3月12日,2024/2025年度阿根廷玉米收獲進度為8.1%,一周前為6.7%。3月份羅薩里奧谷物交易所估計,阿根廷玉米產量為4450萬噸,低于前期的4600萬噸。

巴西國家商品供應公司(CONAB)表示,截至3月12日,2024/2025年度首季玉米收獲進度為34.3%,上年同期為32.9%,五年均值為32%。3月份預計巴西2024/2025年度玉米總產量為1.23億噸,2月份預估為1.22億噸,比上年產量增長6.1%。

美國貿易政策加劇外盤波動

美國玉米的主要出口國有墨西哥、日本、哥倫比亞、韓國、加拿大、歐盟、中國等國家和地區,這幾個國家和地區在美玉米出口市場的占比超過60%。今年以來,美國貿易政策不穩定性非常強,并且涉及到美玉米主要出口國中的多個國家。

具體來看,特朗普2月1日簽署行政令,對進口自墨西哥、加拿大兩國的產品加征25%的關稅;3月6日,特朗普又簽署行政令,調整對墨、加兩國加征關稅的措施,對符合“美墨加協定”優惠條件的進口商品暫時免征關稅,直至4月2日。

特朗普2月1日簽署行政令,對中國商品加征10%的關稅;3月4日,美國對中國商品加征10%關稅的政策正式生效。特朗普2月26日稱,美方已決定對歐盟征收25%關稅。貿易關系的不確定性,使得美玉米出口憂慮上升。

國內玉米市場供應壓力不大

國內玉米市場供應主要構成:

一是期初庫存;

二是本年度產量情況;

三是進口量預期。

從期初庫存預估來看,市場主流共識是,本年度玉米期初庫存高于前兩個年度,幅度在1000萬~2000萬噸之間。從本年度玉米產量預估來看,市場的共識是微幅減產,減幅預估在1000萬噸左右。從進口量預估來看,利潤及政策角度均是下降預期,目前降幅預估在1500萬噸左右。

特朗普2月1日簽署行政令,對中國商品加征10%的關稅;3月4日,美國對中國商品加征10%關稅的政策正式生效。特朗普2月26日稱,美方已決定對歐盟征收25%關稅。貿易關系的不確定性,使得美玉米出口憂慮上升。

國內玉米市場供應壓力不大

國內玉米市場供應主要構成:

一是期初庫存;

二是本年度產量情況;

三是進口量預期。

從期初庫存預估來看,市場主流共識是,本年度玉米期初庫存高于前兩個年度,幅度在1000萬~2000萬噸之間。從本年度玉米產量預估來看,市場的共識是微幅減產,減幅預估在1000萬噸左右。從進口量預估來看,利潤及政策角度均是下降預期,目前降幅預估在1500萬噸左右。

數據來源;鋼聯農產品,方正中期期貨研究院整理

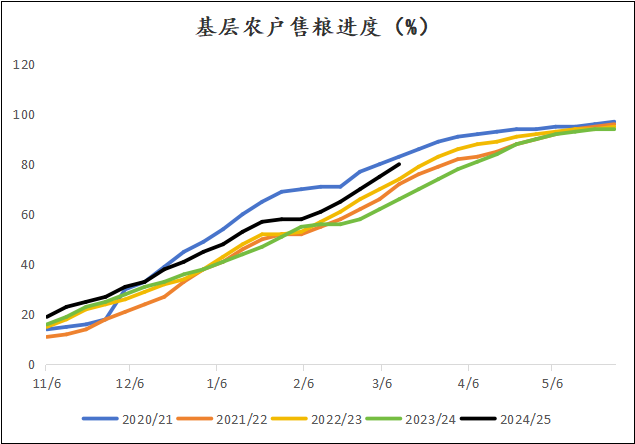

總體來看,本年度我國玉米供應預估低于上一年度,供應端壓力不大。從供應釋放情況來看,基層農戶售糧進入尾聲。鋼聯農產品數據顯示,截至3月13日,基層農戶玉米售糧進度為80%,同比偏快10%。也就是說,供應高峰或已過去,整體呈現壓力逐步減輕的態勢。

國內玉米消費預期保持穩定

在養殖利潤收縮的情況下,國內養殖規模有所下降,但是降幅較緩。近期養殖利潤有一定好轉預期。博亞和訊數據顯示,3月中旬,自繁自養生豬養殖利潤為35元/頭,好于上年同期的虧損狀態,禽類養殖利潤有一定修復,虧損程度較前期明顯減輕。從替代情況來看,政策端以及性價比均對玉米構成支撐。

工業消費方面延續平穩預期,玉米淀粉加工利潤略好,對下游開機率構成一定支撐;不過酒精利潤偏差,疊加表現一般,同比增量驅動不足。鋼聯農產品數據顯示,2025年2月深加工企業玉米消費量為486.17萬噸,同比下降11.63萬噸。整體來看,剛性消費支撐延續,邊際變化仍需進一步跟蹤。

國內玉米供應收緊預期不變

綜合來看,美國貿易政策的不確定性打破了原有的預期,美玉米供需收緊預期出現動搖,疊加南美玉米出口競爭以及新季種植面積增長預期,外盤玉米價格由前期的強勢轉向震蕩。

從國內市場來看,玉米供應收緊預期并未動搖,且當前進入季節性供應收緊的階段,而消費市場表現穩定,預期期價繼續震蕩偏強。因此,短期內外玉米價差預期繼續呈擴大態勢。

CBOT玉米期貨

芝商所提供全球指標性的CBOT玉米期貨 ,其在亞洲時段交投活躍。CBOT玉米期貨是實物交割合約,為玉米買家和賣家提供管理風險的高效方式。

??魯公網安備 37140202000174號

??魯公網安備 37140202000174號