進(jìn)入3月份后,多區(qū)域的政策性儲(chǔ)備小麥的輪出銷(xiāo)售投放數(shù)量同步暴增,尤其是之前成交情況表現(xiàn)不錯(cuò)的山東市場(chǎng),已經(jīng)連續(xù)兩個(gè)月大幅增量投放。盡管從月度成交均價(jià)對(duì)比來(lái)看,多數(shù)區(qū)域依然是呈現(xiàn)上漲態(tài)勢(shì)的,但要注意到除了江蘇市場(chǎng)之外,其他區(qū)域的成交率開(kāi)始呈現(xiàn)出大幅下行趨勢(shì),那么從量?jī)r(jià)背離的角度來(lái)說(shuō),小麥?zhǔn)袌?chǎng)由漲轉(zhuǎn)跌的苗頭已經(jīng)非常明顯了。

接下來(lái)我們?cè)購(gòu)闹芏瘸山磺闆r對(duì)比來(lái)看,進(jìn)入3月后,唯有江蘇市場(chǎng)的政策性儲(chǔ)備小麥輪出銷(xiāo)售繼續(xù)維持高成交率,量?jī)r(jià)關(guān)系配合的還不錯(cuò)之外,其他區(qū)域雖然成交均價(jià)回跌并不明顯,但成交率和月度成交對(duì)比同樣是呈現(xiàn)大幅度下降態(tài)勢(shì)的,即便是表現(xiàn)強(qiáng)勢(shì)的江蘇市場(chǎng),近期的成交均價(jià)和溢價(jià)率也有走軟的勢(shì)頭。

還有一個(gè)需要我們重點(diǎn)關(guān)注的現(xiàn)象,就是盡管隨著市場(chǎng)主體對(duì)小麥?zhǔn)袌?chǎng)底部形成大的共識(shí),市場(chǎng)情緒有所穩(wěn)定,尤其是2月下旬小麥?zhǔn)袌?chǎng)價(jià)格的跟風(fēng)上漲,部分主體甚至又開(kāi)始表現(xiàn)得非常樂(lè)觀,但我們從多區(qū)域交易平臺(tái)來(lái)看,掛網(wǎng)競(jìng)價(jià)銷(xiāo)售的貿(mào)易糧小麥數(shù)量也是出現(xiàn)大幅增加的,其實(shí)如果考慮到倉(cāng)儲(chǔ)成本和資金成本,如果沒(méi)有大的行情出現(xiàn),即便是后續(xù)小麥?zhǔn)袌?chǎng)價(jià)格繼續(xù)有所反彈,也是得不償失的。而排除天氣因素之外,小麥貌似沒(méi)有任何支撐大行情爆發(fā)的理由,我們從近期部分市場(chǎng)對(duì)2025年產(chǎn)小麥的預(yù)采購(gòu)成交價(jià)格來(lái)看,基本是和現(xiàn)行價(jià)格保持同步的,甚至還要更低一些,這也是代表著部分市場(chǎng)主體對(duì)小麥后市的基本態(tài)度。

對(duì)于小麥?zhǔn)袌?chǎng)而言,現(xiàn)階段供應(yīng)端壓力大增,但需求端卻并未同步跟上,盡管部分區(qū)域替代玉米飼用的性價(jià)比已形成,但暫時(shí)難以形成大幅替代,同時(shí)政策性儲(chǔ)備單向采購(gòu)2024年產(chǎn)小麥的數(shù)量對(duì)比前期已經(jīng)銳減,購(gòu)銷(xiāo)雙向的采購(gòu)端生產(chǎn)年份也幾乎全部轉(zhuǎn)向2025年的新產(chǎn),因此小麥?zhǔn)袌?chǎng)的新增需求并不能支撐或是消化供應(yīng)端大幅增加的壓力。那么在供需錯(cuò)位的市場(chǎng)環(huán)境下,小麥?zhǔn)袌?chǎng)后市,至少現(xiàn)階段可以說(shuō)并不樂(lè)觀。

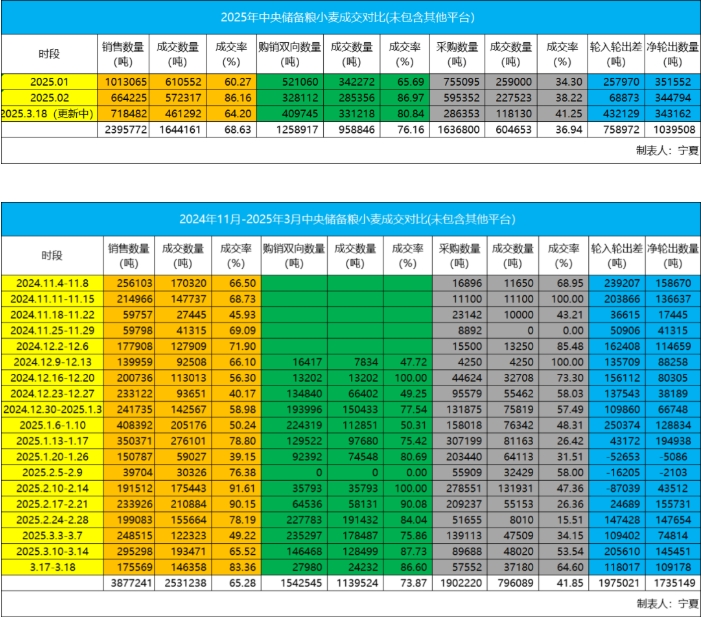

從以上中央儲(chǔ)備糧小麥的成交情況對(duì)比統(tǒng)計(jì)來(lái)看,盡管中央儲(chǔ)備糧小麥輪出銷(xiāo)售投放規(guī)模增幅呈現(xiàn)出放緩的態(tài)勢(shì),但接下來(lái)延續(xù)增量投放仍將是大概率事件。從成交率的角度來(lái)看,是明顯強(qiáng)于地方儲(chǔ)備的,不考慮品質(zhì)和服務(wù)的問(wèn)題,但輪出銷(xiāo)售底價(jià)貼近市場(chǎng)也是非常明確的,不像少數(shù)地方儲(chǔ)備企業(yè),一直游離在市場(chǎng)真空中。

也意味著小麥?zhǔn)袌?chǎng)的需求雖然弱,但并沒(méi)有大幅縮減,尤其是在對(duì)價(jià)格底部形成共識(shí)之后,小麥?zhǔn)袌?chǎng)即便是回跌,依然堅(jiān)持幅度已經(jīng)非常有限,更多的是品質(zhì)差異在市場(chǎng)當(dāng)中的差異化表現(xiàn)。

也意味著小麥?zhǔn)袌?chǎng)的需求雖然弱,但并沒(méi)有大幅縮減,尤其是在對(duì)價(jià)格底部形成共識(shí)之后,小麥?zhǔn)袌?chǎng)即便是回跌,依然堅(jiān)持幅度已經(jīng)非常有限,更多的是品質(zhì)差異在市場(chǎng)當(dāng)中的差異化表現(xiàn)。

??魯公網(wǎng)安備 37140202000174號(hào)

??魯公網(wǎng)安備 37140202000174號(hào)