阿根廷收割工作正在進行,得益于過去一周雨勢有所緩和,阿根廷大豆收割提速,截至5月7日,收割進度44.9%,周度環(huán)比大幅增加21個百分點。阿根廷大豆收割續(xù)接巴西后置賣壓,近期南美CNF報價企穩(wěn)偏弱,限制國內(nèi)進口大豆成本抬升幅度。

5月USDA報告將公布2025/26年度平衡表初步預(yù)估,其中單產(chǎn)、出口以及壓榨預(yù)計將延用2月農(nóng)業(yè)展望論壇報告給出的預(yù)估值,種植面積則采用3月種植意向報告給出的預(yù)估值。種植面積有待6月報告進行進一步修正,單產(chǎn)預(yù)估后續(xù)跟隨6-8月天氣演變做出調(diào)整,而出口和壓榨則需更長時間予以驗證。

當(dāng)前市場對于美豆種植面積的看法存在一定分歧,部分交易者認(rèn)為近期美豆/美玉米比價持續(xù)反彈,同時因為4月下旬玉米帶東部土壤濕潤導(dǎo)致玉米種植略有延遲,而玉米播種窗口通常較大豆更短,不排除部分農(nóng)戶轉(zhuǎn)種大豆可能性,因此實際面積可能會高于3月種植意向報告給出的8350萬英畝預(yù)估值。而另一部分交易者則認(rèn)為中美關(guān)稅僵局將會持續(xù),盡管其他經(jīng)濟體存在美豆進口需求,但在缺乏中國2000-2500萬噸量級采購背景下,新作美豆仍有累庫風(fēng)險,并導(dǎo)致農(nóng)戶種植出現(xiàn)虧損,進而認(rèn)為實際種植面積可能會保持8350萬英畝預(yù)估不變甚至進一步下調(diào)。

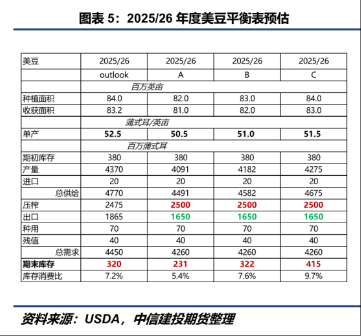

圖5展示了基于不同種植面積假設(shè)下的平衡表預(yù)估,我們采用50.5-51.5蒲/英畝的單產(chǎn)作為假設(shè)(畢竟52.5蒲/英畝的趨勢單產(chǎn)需要看到6-8月天氣持續(xù)樂觀才可能實現(xiàn)),25億蒲壓榨預(yù)估建立在我們認(rèn)為明年生物柴油政策有望落地,16.5億蒲出口預(yù)估建立在即使中國不再采購新作美豆,其他經(jīng)濟體原本采購南美大豆的份額也會因為中國的加入而部分?jǐn)D出轉(zhuǎn)向美豆,進而美豆大體上仍然能夠保證約4500萬噸的出口量。

上表預(yù)計最終期末庫存大致在2.3-4.2億蒲,屬于中性偏緊的庫存區(qū)間,暗示即使中美貿(mào)易沖突導(dǎo)致美豆出口驟降,但生物柴油政策帶來的壓榨需求利好與種植面積的縮減仍然有望給予遠月美豆中樞支撐。此外,從中長期來看,USDA預(yù)估2025年美豆種植成本約在1140美分左右,亦暗示未來大概率會通過美豆價格的上漲以逐漸適應(yīng)高昂的種植成本。

上表預(yù)計最終期末庫存大致在2.3-4.2億蒲,屬于中性偏緊的庫存區(qū)間,暗示即使中美貿(mào)易沖突導(dǎo)致美豆出口驟降,但生物柴油政策帶來的壓榨需求利好與種植面積的縮減仍然有望給予遠月美豆中樞支撐。此外,從中長期來看,USDA預(yù)估2025年美豆種植成本約在1140美分左右,亦暗示未來大概率會通過美豆價格的上漲以逐漸適應(yīng)高昂的種植成本。

另一方面,盡管周內(nèi)有釋放中美談判信號,但周四特朗普宣稱不打算取消對華加征的145%關(guān)稅,中美貿(mào)易僵局可能持續(xù)。歷史經(jīng)驗來看,談判預(yù)期反復(fù)將放大豆粕盤面波動,每當(dāng)談判信號釋放時,盤面可能出現(xiàn)情緒式下跌,而一旦談判不及預(yù)期,價格又會出現(xiàn)拉升。市場在這種反復(fù)的拉扯中不斷對雙方談判的進展預(yù)期做出調(diào)整,直至中美關(guān)系出現(xiàn)實質(zhì)性緩和,盤面可能會迎來一輪趨勢性下行行情。

此外,考慮到今年國內(nèi)的表態(tài)或暗示已經(jīng)做好了充分準(zhǔn)備應(yīng)對本輪貿(mào)易爭端,不排除中美關(guān)稅僵局持續(xù)數(shù)個月的可能性,這從敘事角度更多有利于遠月豆粕的走強同時打壓CBOT大豆表現(xiàn)。當(dāng)然,故事多數(shù)具有兩面性,一旦中美在短期內(nèi)確實達成協(xié)議,則可能會導(dǎo)致“內(nèi)弱外強”局面的發(fā)生。

國內(nèi)豆粕基本面周內(nèi)沒有明顯變化,市場對近端大豆到港壓力形成了新的共識,5-7月月均到港預(yù)計在1000萬噸以上,有利于國內(nèi)油廠大豆、豆粕庫存回升,價格上表現(xiàn)為近月合約、現(xiàn)貨以及基差承壓。以近期巴西7月船期采購成本測算,豆粕9月現(xiàn)貨在零榨利假設(shè)下的底部價格約為2850-2900元/噸,暗示單邊下方空間可能有限。

豆粕遠月驅(qū)動大致可以歸類為天氣交易與政策風(fēng)險溢價。前者交易窗口大致在6-8月,在減種背景下,產(chǎn)區(qū)若出現(xiàn)洪澇、干旱,均可能觸發(fā)天氣升水。反之,若今年天氣“風(fēng)調(diào)雨順”,則將對豆類商品形成壓制。后者主要來自中美貿(mào)易博弈的不確定性,若中美關(guān)稅僵局持續(xù),隨著南美舊作不斷消耗,四季度國內(nèi)大豆供應(yīng)可能再度偏緊,推升遠月豆粕估值;相反,若中美關(guān)系出現(xiàn)緩和或者儲備大豆流入市場,則會對粕價形成階段性壓制。

策略上我們基本維持此前思路,基于未來幾個月國內(nèi)大豆供應(yīng)充裕的事實,近月合約中樞偏空看待,并可能拖累遠月走勢,但在當(dāng)前位置下遠月單邊可以考慮適當(dāng)布局多單;價差方面傾向?qū)ふ疫h月M9-1、M11-1的正套機會。豆一方面,進口大豆大量到港中斷壓榨敘事,疊加儲備拍賣或持續(xù),豆價短期承壓,但前期國產(chǎn)大豆流入壓榨加快庫存消耗有望給予支撐,單邊震蕩看待,區(qū)間交易思路為主。

最后,在年度視角下,中美貿(mào)易博弈已從短期關(guān)稅沖突演變?yōu)槿虼蠖官Q(mào)易流的重構(gòu)。北美新作大豆種植面積面臨調(diào)整,中國亦通過多元化進口渠道和國產(chǎn)大豆替代增強供應(yīng)鏈韌性,無論是北美天氣交易、南美舊作釋放節(jié)奏還是中美貿(mào)易關(guān)系變化,均是影響豆類商品估值的重要變量。

??魯公網(wǎng)安備 37140202000174號

??魯公網(wǎng)安備 37140202000174號