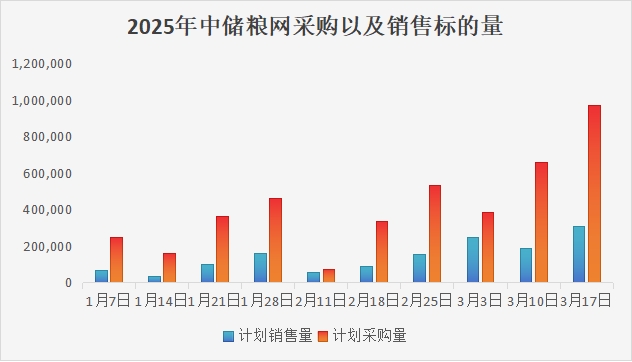

如上圖所示,進(jìn)入2025年之后采購(gòu)規(guī)模肉眼可見(jiàn)的逐步放大,相比之下銷售的規(guī)模基本沒(méi)有太大變化,每周基本保持在20萬(wàn)-30萬(wàn)噸的量級(jí)。結(jié)合新季玉米上市以來(lái)四次官宣增儲(chǔ),布設(shè)庫(kù)點(diǎn)超過(guò)340個(gè),官宣庫(kù)點(diǎn)244個(gè)(截至3月14日)。可見(jiàn)政策端對(duì)于新季玉米一直保持著大力度的收購(gòu)策略。

從2025年的數(shù)據(jù)來(lái)看,據(jù)統(tǒng)計(jì)2025年中儲(chǔ)糧網(wǎng)共計(jì)銷售玉米115.7萬(wàn)噸,共計(jì)采購(gòu)207.5萬(wàn)噸,至今實(shí)現(xiàn)凈流入(采購(gòu))91.8萬(wàn)噸。從這個(gè)角度來(lái)看其對(duì)于市場(chǎng)依然是采大于銷的狀態(tài)。結(jié)合目前市場(chǎng)對(duì)于售糧進(jìn)度明顯快于上年同期已經(jīng)達(dá)成共識(shí)。現(xiàn)階段玉米價(jià)格上漲更多的是政策、供需基本面以及情緒全面好轉(zhuǎn)等多方因素共同作用的結(jié)果。

而替代品方面近期由于玉米價(jià)格重心不斷抬升,小麥與玉米之間的價(jià)差年后開(kāi)始呈現(xiàn)出明顯的收窄態(tài)勢(shì)。在華北黃淮地區(qū)小麥作為能量飼料原料替代玉米的預(yù)期開(kāi)始逐步增強(qiáng)。關(guān)于此點(diǎn)大家可以回顧一下歷史上兩者之間價(jià)格走勢(shì)以及替代關(guān)系對(duì)于價(jià)格的錨定效應(yīng)。在價(jià)格上漲的過(guò)程中小麥替代玉米之后多數(shù)時(shí)間小麥價(jià)格作為玉米價(jià)格的底部,反過(guò)來(lái)看在兩者均處于下跌的過(guò)程當(dāng)中小麥替代玉米之后麥價(jià)基本是以玉米價(jià)格的天花板的身份呈現(xiàn)給市場(chǎng)。

以上是屬于內(nèi)部因素也就是國(guó)內(nèi)供需基本面的考量,外部因素方面在近期同樣也是呈現(xiàn)出利多集中釋放的態(tài)勢(shì)。包括對(duì)于美國(guó)部分農(nóng)產(chǎn)品尤其是近年來(lái)一直保持較高規(guī)模的玉米、高粱等農(nóng)產(chǎn)品加征關(guān)稅;以及我們近年來(lái)主要進(jìn)口國(guó)巴西年內(nèi)正在遭受拉尼娜氣候的影響,包括玉米以及大豆均有一定的減產(chǎn)預(yù)期,疊加巴西國(guó)內(nèi)整體消費(fèi)較為穩(wěn)定,國(guó)外機(jī)構(gòu)對(duì)于巴西乃至于全球的玉米庫(kù)存在近幾個(gè)月也是持續(xù)保持著調(diào)減的趨勢(shì)。

整體來(lái)看,當(dāng)下的玉米市場(chǎng)仍處于一個(gè)利多占優(yōu)的環(huán)境當(dāng)中,當(dāng)然市場(chǎng)中也不乏階段性的利空因素去擾動(dòng)-比如今年黑龍江地區(qū)單場(chǎng)投放超過(guò)15萬(wàn)噸、南北港口庫(kù)存仍處于較高水平等等。我們?cè)诜治觥⒃u(píng)判市場(chǎng)的同時(shí)更應(yīng)去保持理性,這樣才能在玉米這個(gè)年產(chǎn)近3億噸的大宗農(nóng)糧市場(chǎng)當(dāng)中做出更為合理的購(gòu)銷策略。

??魯公網(wǎng)安備 37140202000174號(hào)

??魯公網(wǎng)安備 37140202000174號(hào)